Entendiendo el Orden de Pago en las Deudas: ¿Quién Cobra Primero?

Imaginemos esto: tienes varias deudas, como la tarjeta de crédito, un préstamo personal, y una hipoteca. De repente, te encuentras en una situación difícil y no puedes pagar todas. ¿Qué pasa entonces? ¿El banco se lleva todo? ¿O hay un orden establecido para pagar a los acreedores? La respuesta es sí, existe un orden, y se llama prelación de créditos. Es como una carrera de obstáculos financiera, donde cada acreedor intenta llegar primero a la meta (tu dinero). Pero, a diferencia de una carrera justa, hay reglas que determinan quién gana, y esas reglas son la prelación de créditos. Este artículo te guiará a través de este laberinto financiero, desentrañando los misterios de la prelación de créditos y explicándote cómo funciona en la práctica.

¿Qué es la Prelación de Créditos?

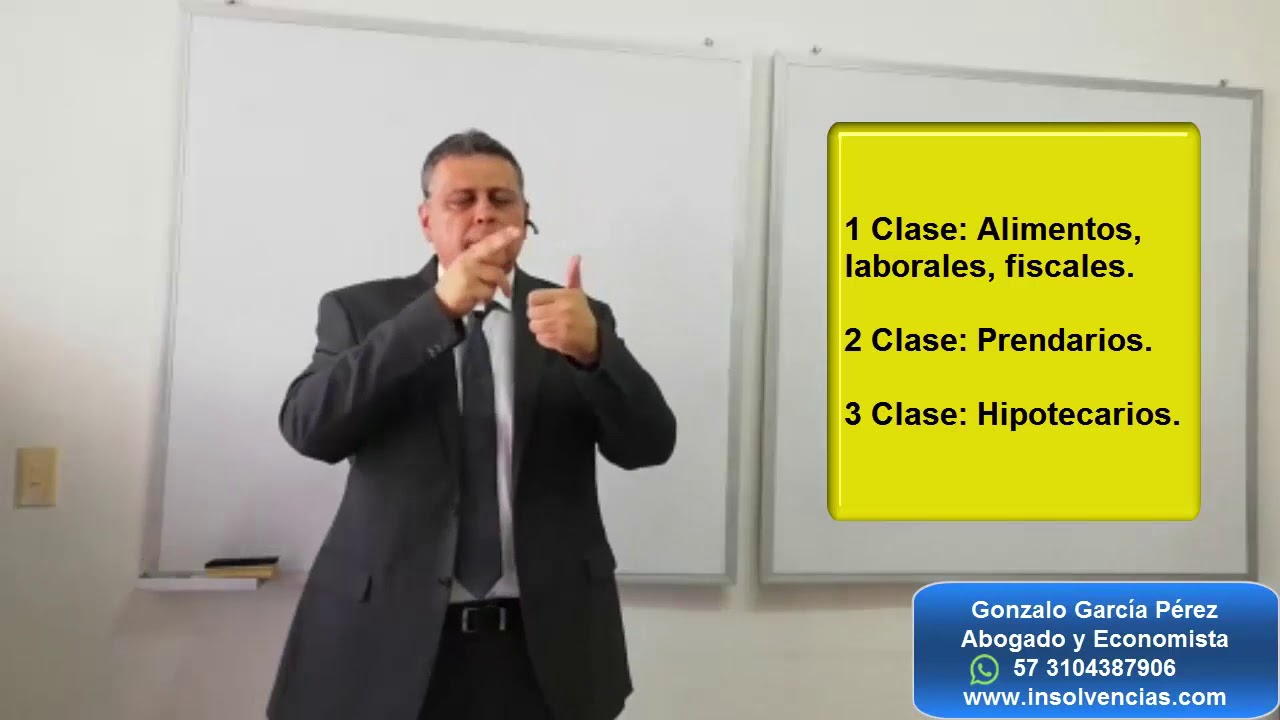

En términos sencillos, la prelación de créditos es el orden de prioridad que se establece para el pago de las deudas de una persona o empresa cuando no se dispone de fondos suficientes para cubrir todas las obligaciones. Es una jerarquía de acreedores, donde algunos tienen preferencia sobre otros en el cobro de sus créditos. Piensa en ello como una lista de prioridades: los acreedores con mayor prioridad cobran primero, y los de menor prioridad, si queda algo, cobran después. Si no queda nada, pues… mala suerte para los últimos de la fila.

¿Por qué existe la Prelación de Créditos?

La prelación de créditos existe para proteger a ciertos acreedores que se consideran más vulnerables o que tienen un derecho prioritario sobre los demás. Por ejemplo, si alguien te presta dinero para comprar una casa (hipoteca), este acreedor tiene una posición privilegiada porque su crédito está garantizado por la propia casa. Si no pagas, el banco puede simplemente quedarse con tu propiedad. Este mecanismo ayuda a garantizar la estabilidad del sistema financiero y a proteger a ciertos tipos de acreedores. Es como un seguro para los que prestan dinero, un incentivo para que sigan prestando.

Factores que Determinan la Prelación de Créditos

La prelación de créditos no es arbitraria. Se basa en una serie de factores legales y contractuales que determinan la prioridad de cada acreedor. Algunos de los factores más importantes son:

Tipo de Crédito

Algunos créditos tienen prioridad sobre otros por su naturaleza. Generalmente, los créditos garantizados (aquellos respaldados por un bien, como una hipoteca o un préstamo con garantía personal) tienen prioridad sobre los créditos no garantizados (como las tarjetas de crédito o los préstamos personales). Es como si tuvieras una carta de triunfo en el juego de las deudas. Si tienes una casa como garantía, el banco tiene más probabilidades de recuperar su dinero, así que se le da prioridad.

Fecha de Constitución del Crédito

En algunos casos, la fecha en que se contrajo la deuda puede influir en la prelación. Esto es menos común, pero en ciertos contextos legales, los créditos más antiguos podrían tener prioridad. Es como una fila en el supermercado: quien llegó primero, se atiende primero. Pero esto no siempre es así, depende del tipo de crédito y del marco legal.

Leyes Específicas

La legislación de cada país o región establece las reglas específicas sobre la prelación de créditos. Estas leyes pueden variar considerablemente, por lo que es crucial conocer las leyes de tu jurisdicción. Cada país tiene su propio juego de reglas, y las reglas del juego pueden cambiar dependiendo de dónde estés jugando.

Cláusulas Contractuales

Los contratos de crédito pueden incluir cláusulas que establecen la prioridad del pago. Es importante leer detenidamente los contratos antes de firmarlos para entender las implicaciones en caso de impago. No firmes nada que no entiendas completamente, ya que podrías estar aceptando condiciones desfavorables que afecten tu posición en la carrera de las deudas.

Consecuencias del Incumplimiento

El incumplimiento en el pago de las deudas puede tener consecuencias graves, que van desde embargos de bienes hasta demandas judiciales. La prelación de créditos determina qué acreedores serán atendidos primero en caso de impago, lo que puede afectar significativamente la situación financiera del deudor. Recuerda, es importante cumplir con tus obligaciones financieras para evitar estas consecuencias negativas. Es como jugar con fuego: si no tienes cuidado, te quemas.

Ejemplos de Prelación de Créditos

Para ilustrar mejor el concepto, veamos algunos ejemplos:

Ejemplo 1: Hipoteca vs. Tarjeta de Crédito

Si tienes una hipoteca y una deuda en una tarjeta de crédito, y no puedes pagar ambas, la hipoteca tendrá prioridad. Esto se debe a que la hipoteca es un crédito garantizado, mientras que la tarjeta de crédito es un crédito no garantizado. El banco hipotecario se queda con tu casa si no pagas. La tarjeta de crédito queda en un segundo plano.

Ejemplo 2: Préstamo con Garantía vs. Préstamo Personal

Si tienes un préstamo con garantía (por ejemplo, un coche) y un préstamo personal, el préstamo con garantía tendrá prioridad. La garantía (el coche) proporciona una seguridad adicional al acreedor, lo que le da prioridad en el cobro.

Consejos para Gestionar tus Deudas

La mejor manera de evitar problemas con la prelación de créditos es gestionar tus deudas de manera responsable. Aquí te dejo algunos consejos:

- Crea un presupuesto y monitorea tus gastos.

- Prioriza el pago de tus deudas más importantes (generalmente las garantizadas).

- Considera la posibilidad de consolidar tus deudas para simplificar los pagos.

- Si tienes dificultades para pagar tus deudas, busca ayuda profesional de un asesor financiero.

- Lee atentamente los contratos de crédito antes de firmarlos.

- ¿Puedo negociar la prelación de créditos con mis acreedores? En algunos casos, es posible negociar con tus acreedores para reestructurar tus deudas y cambiar la prioridad de pago. Sin embargo, esto no siempre es posible y dependerá de la buena voluntad de los acreedores y de tu situación financiera.

- ¿La prelación de créditos es la misma en todos los países? No, las leyes que rigen la prelación de créditos varían de un país a otro. Es importante conocer las leyes de tu jurisdicción para entender cómo funciona la prelación en tu caso específico.

- ¿Qué pasa si no puedo pagar ninguna de mis deudas? Si no puedes pagar ninguna de tus deudas, podrías enfrentarte a acciones legales, como embargos o demandas judiciales. Es fundamental buscar ayuda profesional para evitar llegar a esta situación.

- ¿Existen excepciones a la prelación de créditos? Sí, existen excepciones dependiendo del tipo de deuda, la legislación del país y las circunstancias específicas del caso. Es recomendable consultar con un profesional legal para obtener asesoramiento personalizado.

- ¿Cómo puedo saber cuál es la prelación de mis créditos? La mejor manera de saber cuál es la prelación de tus créditos es revisar tus contratos de crédito y, si es necesario, consultar con un profesional legal o financiero. Recuerda que cada contrato es único y puede tener cláusulas específicas que afecten la prelación.