Entendiendo la Caducidad de tu Hipoteca: ¿Cuándo es el Momento de Actuar?

Imagina esto: has estado pagando religiosamente tu hipoteca durante años, quizás décadas. Has cumplido con todas tus obligaciones, sudando la gota gorda para mantener al día tus pagos. Pero, ¿qué pasa si tu hipoteca caduca? ¿Sabes qué significa esto y qué pasos debes seguir para liberarte de esa carga financiera? No te preocupes, no estás solo. Muchas personas se enfrentan a esta situación y, aunque pueda parecer abrumador, con la información correcta, el proceso puede ser mucho más sencillo de lo que piensas. Este artículo te guiará paso a paso para que puedas solicitar la cancelación de tu hipoteca por caducidad con éxito, evitando dolores de cabeza y asegurando que tu liberación financiera sea definitiva.

¿Qué Significa la Caducidad de una Hipoteca?

La caducidad de una hipoteca no significa que de repente debas la totalidad de la deuda. En realidad, se refiere al vencimiento del plazo contractual establecido en el contrato hipotecario. Es el momento en que, habiendo cumplido con todas las obligaciones pactadas (pagos, seguros, etc.), el préstamo queda extinguido y la propiedad queda libre de la carga hipotecaria. Piensa en ello como el final de un largo viaje: has llegado a tu destino y es hora de recoger tu equipaje (en este caso, tu libertad financiera).

¿Cómo Saber si mi Hipoteca ha Caducado?

La fecha de caducidad de tu hipoteca está claramente especificada en tu contrato hipotecario. Revísalo cuidadosamente; es un documento crucial que deberías tener siempre a mano. Si no lo encuentras, contacta inmediatamente con tu entidad bancaria o la institución financiera que te otorgó el préstamo. No dudes en solicitar una copia si es necesario. Es tu derecho y es fundamental para iniciar el proceso de cancelación.

Pasos para Solicitar la Cancelación de tu Hipoteca por Caducidad

Solicitar la cancelación de tu hipoteca por caducidad no es un proceso mágico que ocurre automáticamente. Requiere una acción proactiva por tu parte. A continuación, te detallamos los pasos clave que debes seguir:

Recopilación de Documentación

Antes de empezar, asegúrate de tener toda la documentación necesaria. Esto te ahorrará tiempo y posibles retrasos. La lista puede variar ligeramente dependiendo de tu entidad financiera, pero generalmente incluye:

- Contrato Hipotecario original.

- Certificado de estar al corriente de pago.

- Copia de tu DNI o NIE.

- Nota Simple del Registro de la Propiedad (para verificar que no existen otras cargas sobre la propiedad).

- En algunos casos, puede ser necesario un justificante de pago del Impuesto sobre Bienes Inmuebles (IBI).

Organiza toda esta documentación cuidadosamente. Recuerda que la presentación de una solicitud completa y ordenada agiliza el proceso.

Elaboración de la Solicitud de Cancelación

Una vez que tienes toda la documentación, es hora de elaborar la solicitud formal de cancelación de la hipoteca. Esta solicitud debe ser clara, concisa y contener la siguiente información:

- Tus datos personales completos (nombre, dirección, DNI/NIE).

- Datos de la hipoteca (número de referencia, fecha de inicio y fin).

- Declaración de estar al corriente de pago.

- Solicitud explícita de cancelación de la hipoteca.

- Fecha y firma.

Puedes utilizar un modelo de solicitud, pero asegúrate de adaptarlo a tu situación específica. Si tienes dudas, consulta con un asesor legal o un profesional financiero.

Presentación de la Solicitud

La solicitud se puede presentar de varias maneras: presencialmente en una oficina de tu entidad bancaria, por correo certificado con acuse de recibo o a través de su plataforma online (si la tienen disponible). Elige la opción que te resulte más cómoda y asegúrate de conservar una copia de la solicitud y del justificante de presentación.

Seguimiento de la Solicitud

Después de presentar la solicitud, es importante realizar un seguimiento. Contacta con tu entidad financiera para saber el estado de tu solicitud. Preguntar no cuesta nada y te permitirá anticiparte a posibles problemas o retrasos. Recuerda que la paciencia es clave, pero la proactividad es aún más importante.

Cancelación Registral

Una vez que la entidad financiera te confirme la cancelación de la hipoteca, debes acudir al Registro de la Propiedad para que se inscriba la cancelación en el registro. Este paso es fundamental para que la cancelación sea efectiva legalmente. Es como poner el broche de oro a todo el proceso.

Posibles Problemas y Cómo Resolverlos

Aunque el proceso suele ser sencillo, pueden surgir problemas. Por ejemplo, podría haber discrepancias en la documentación, retrasos en la tramitación o incluso errores administrativos. Si te encuentras con alguna dificultad, no te desanimes. Mantén la calma, revisa cuidadosamente la documentación y contacta con tu entidad financiera para resolver cualquier problema. Si el problema persiste, considera buscar asesoramiento legal.

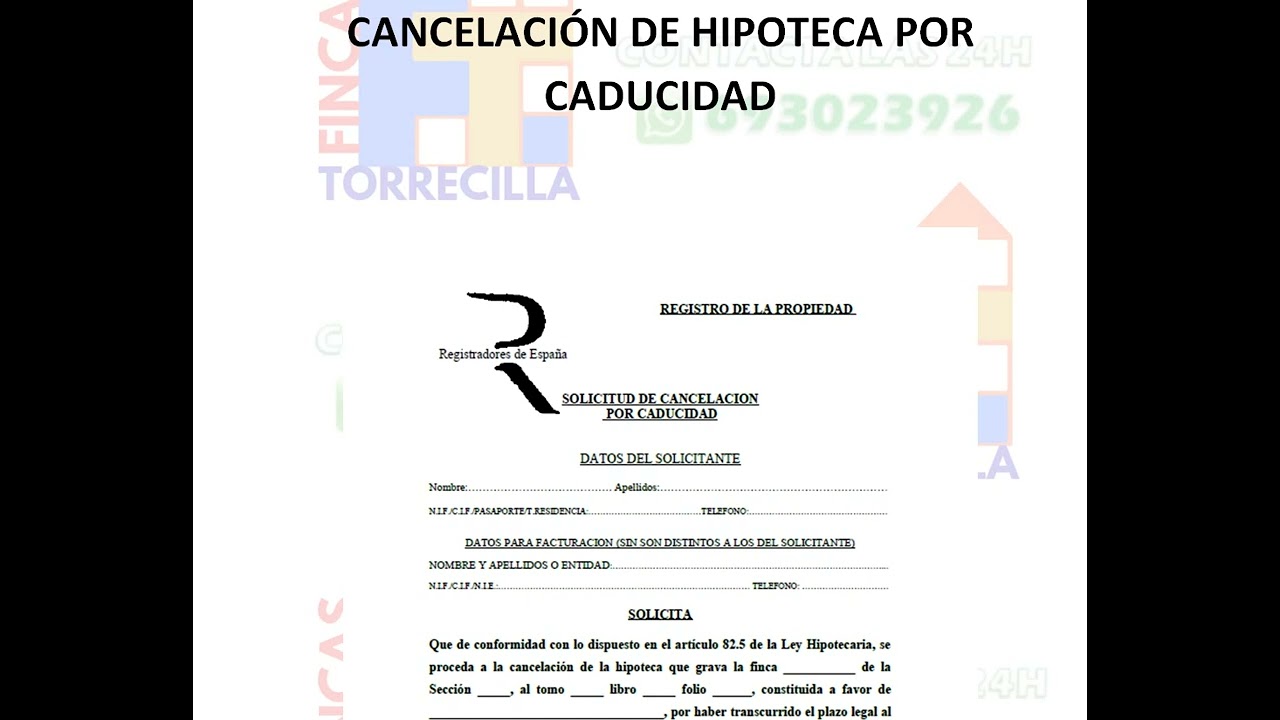

Modelo de Solicitud de Cancelación de Hipoteca

A continuación, te presentamos un ejemplo de modelo de solicitud. Recuerda que este es un modelo general y puede necesitar ajustes dependiendo de tu caso específico:

[Tu Nombre Completo]

[Tu Dirección Completa]

[Tu DNI/NIE]

[Fecha]

[Nombre de la Entidad Financiera]

[Dirección de la Entidad Financiera]

Asunto: Solicitud de Cancelación de Hipoteca – Referencia [Número de Referencia de la Hipoteca]

Por medio de la presente, solicito la cancelación de la hipoteca con referencia [Número de Referencia de la Hipoteca], con fecha de inicio [Fecha de Inicio] y fecha de finalización [Fecha de Finalización]. Declaro estar al corriente de pago de todas las cuotas y obligaciones contraídas en el contrato hipotecario. Acompaño a esta solicitud toda la documentación necesaria para la tramitación de la misma.

Atentamente,

[Tu Firma]

¿Qué pasa si no estoy al corriente de pago?

Si no estás al corriente de pago, la cancelación de la hipoteca no se podrá realizar hasta que regularices tu situación. Deberás ponerte en contacto con tu entidad financiera para negociar un plan de pagos o buscar una solución alternativa.

¿Cuánto tiempo tarda el proceso de cancelación?

El tiempo de tramitación varía dependiendo de la entidad financiera. Puede oscilar entre unas pocas semanas y varios meses. La presentación de una solicitud completa y bien documentada puede ayudar a agilizar el proceso.

¿Necesito un abogado para solicitar la cancelación de mi hipoteca?

’ relatedtext=’Quizás también te interese:’]

No es obligatorio, pero contar con el asesoramiento de un abogado puede ser útil, especialmente si hay alguna complicación o si no te sientes cómodo con el proceso. Un abogado puede ayudarte a asegurar que todos los pasos se realizan correctamente y que tus derechos están protegidos.

¿Qué ocurre con los seguros vinculados a la hipoteca?

Los seguros vinculados a la hipoteca, como el seguro de hogar o el seguro de vida, normalmente caducan junto con la hipoteca. Sin embargo, es importante verificar las condiciones de tu póliza para asegurarte de que no hay ningún tipo de obligación o pago pendiente.

¿Puedo cancelar mi hipoteca antes de la fecha de caducidad?

En algunos casos, es posible cancelar la hipoteca antes de la fecha de caducidad, pero normalmente implica el pago de una penalización. Es importante revisar las condiciones de tu contrato hipotecario para conocer las implicaciones y costes asociados.