Entendiendo la Insolvencia Punible: Más Allá de las Simples Deudas

Imaginemos una empresa que, como un barco con un agujero en el casco, se va hundiendo lentamente. Deudas acumuladas, pagos atrasados, proveedores enfadados… la situación es crítica. Pero, ¿cuándo pasamos de una simple crisis financiera a un delito de insolvencia punible? No es tan sencillo como pensar que cualquier deuda impagada es un crimen. La insolvencia punible, como un iceberg, tiene una parte visible (las deudas) y una mucho más grande y peligrosa sumergida: la intención fraudulenta. Este artículo explorará las conductas típicas que marcan la diferencia entre una mala gestión y un delito que puede llevar a consecuencias graves, tanto para la empresa como para sus administradores.

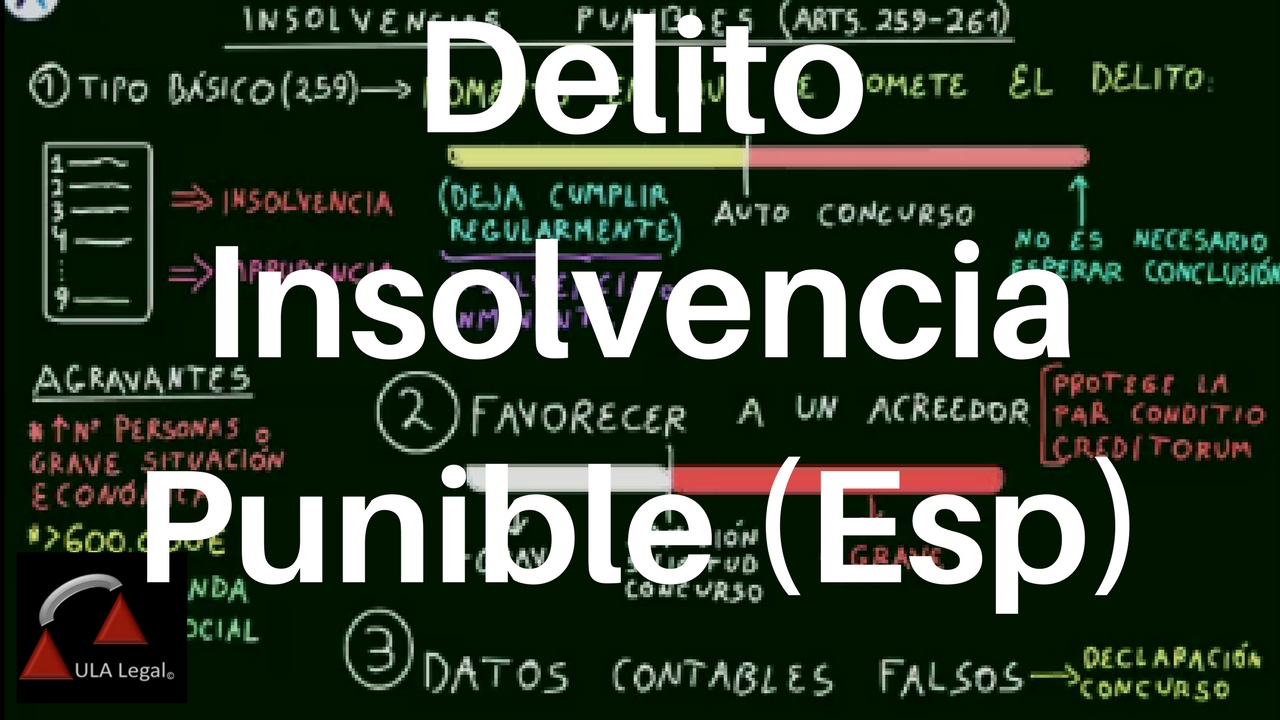

¿Qué es la Insolvencia Punible? Desentrañando el Misterio

La insolvencia punible no es simplemente estar en números rojos. Es una situación de insolvencia (incapacidad para pagar las deudas) agravada por la existencia de una conducta fraudulenta o dolosa por parte de los administradores o responsables de la empresa. Piensa en ello como una diferencia crucial entre un accidente y un sabotaje. Un accidente financiero puede ser el resultado de malas decisiones o circunstancias imprevistas. Pero el sabotaje, la insolvencia punible, implica un actuar intencionado para perjudicar a los acreedores, ocultando activos, falseando información o realizando operaciones fraudulentas para evitar el pago de las deudas.

Elementos Clave de la Insolvencia Punible

- Estado de Insolvencia: La empresa debe estar realmente incapacitada para pagar sus deudas vencidas.

- Conducta Dolosa o Fraudulenta: Aquí reside el corazón del delito. No basta con estar insolvente; se necesita una acción intencional para perjudicar a los acreedores.

- Actos Concretos: Estos actos pueden variar, pero generalmente implican ocultar, disimular o destruir bienes, realizar pagos preferenciales a ciertos acreedores, o falsear la contabilidad.

Conductas Típicas: Las Señales de Alerta

Identificar las conductas típicas de la insolvencia punible es fundamental para prevenirla y, en caso de detectarla, actuar con rapidez y eficacia. Estas conductas son como las piezas de un rompecabezas que, una vez ensambladas, revelan la imagen completa del delito.

Ocultamiento o Disimulación de Activos

Esta es una de las conductas más comunes. Imaginemos que la empresa vende un activo valioso (una propiedad, maquinaria, etc.) y esconde el dinero en una cuenta offshore, evitando que llegue a los acreedores. O quizás, simplemente, no declara la existencia de esos activos en la contabilidad. Es como esconder el dinero bajo el colchón, esperando que el problema desaparezca mágicamente.

Realización de Pagos Preferenciales

Dar prioridad al pago de ciertas deudas sobre otras, especialmente si se trata de deudas con personas relacionadas con la empresa (familiares, amigos), es una clara señal de alerta. Es como repartir las últimas migajas de pan solo a unos pocos privilegiados, dejando a otros con las manos vacías.

Falsedad Documental y Contable

Alterar los libros contables, falsear facturas, crear documentos falsos… todo esto con el fin de ocultar la verdadera situación financiera de la empresa. Es como pintar una fachada bonita sobre una casa en ruinas, intentando engañar a los que se acercan a verla.

Administración Fraudulenta

Esta conducta abarca una gama más amplia de acciones, incluyendo la toma de decisiones que perjudican deliberadamente a la empresa con el fin de beneficiar a los administradores o a terceros. Es como un capitán que sabotea su propio barco para cobrar el seguro.

Insolvencia Ficticia

Declararse insolvente cuando en realidad se dispone de activos ocultos. Es como fingir pobreza para evitar pagar las deudas, una estrategia fraudulenta que busca eludir las responsabilidades.

Consecuencias de la Insolvencia Punible: El Precio de la Fraude

Las consecuencias de la insolvencia punible pueden ser devastadoras, tanto para la empresa como para sus administradores. Hablamos de penas de prisión, multas económicas significativas y la inhabilitación para ejercer cargos directivos. Es como una condena a una larga y oscura prisión, tanto financiera como personal.

Prevención y Detección: La Clave para Evitar el Abismo

La mejor manera de enfrentar la insolvencia punible es prevenirla. Una buena gestión financiera, una contabilidad transparente y la asesoría legal adecuada son cruciales para evitar caer en este tipo de situaciones. La detección temprana también es vital, y requiere una vigilancia constante y un análisis cuidadoso de la situación financiera de la empresa.

P: ¿Qué diferencia hay entre insolvencia y quiebra? La insolvencia es la incapacidad de pagar las deudas, mientras que la quiebra es un procedimiento legal que se inicia para liquidar los activos de una empresa insolvente.

P: ¿Puedo ser imputado por insolvencia punible si solo cometí un error de gestión? No, la insolvencia punible requiere la presencia de dolo o fraude, no simplemente una mala gestión.

P: ¿Qué sucede si una empresa se declara en concurso de acreedores y se descubre una conducta de insolvencia punible? El concurso de acreedores no exime de la responsabilidad penal por insolvencia punible. Las investigaciones y acciones legales pueden continuar.

P: ¿Existe alguna forma de evitar la responsabilidad penal por insolvencia punible? Colaborar con la justicia, demostrar arrepentimiento y restituir el daño causado a los acreedores puede atenuar la pena, pero no la elimina.

P: ¿Quién puede ser imputado por insolvencia punible? Los administradores, gerentes y cualquier persona que tenga responsabilidad en la gestión de la empresa y que haya participado en las conductas fraudulentas.